Experten Anders Klang om pension och långsiktigt sparande:

De flesta svenskar har tjänstepension. Den betalas av arbetsgivaren, antingen genom ett kollektivavtal eller genom en individuell överenskommelse. Företagare omfattas inte automatiskt av tjänstepension, utan måste själva se till att starta ett sådant sparande

– Som företagare ska man inte behöva ha det sämre än man hade haft som anställd, säger Anders Klang, pensions- och försäkringsrådgivare på Handelsbanken. Ändå är många företagare kraftigt underförsäkrade. Det kan bero på att de inte tänker på att de går miste om förmånen med tjänstepension när de är egna företagare. Det kan också vara så att de är försiktiga med kostnader i sin verksamhet, eller kompenserar genom att lyfta utdelning från bolaget.

Anders Klang menar att det nu förmodligen är viktigare än någonsin att planera sin pension och sitt långsiktiga sparande.

– Vi börjar jobba senare och senare i livet, samtidigt som vi lever längre, säger han. Det gör att vi behöver ett kassaflöde högre upp i åldern än tidigare.

Pensionssystemet brukar ofta liknas vid en pyramid bestående av tre delar – allmän pension, tjänstepension och privatpension.

– De som idag får pension har en stor del av pensionen som allmän pension. Personer som är födda under andra halvan av 1900-talet och på 2000-talet kommer att få betydligt större del av sin pension från tjänstepension och privatsparande. Därför är det viktigt att inte glömma tjänstepensionen när man driver eget.

För tjänstepensioner i kollektivavtal avsätts ofta 4,5 % på lön upp till 7,5 inkomstbasbelopp och 30 % däröver. 7,5 inkomstbasbelopp motsvarar 44 375 kr.

– Ur avdragssynpunkt säger huvudregeln att företaget får avsätta maximalt 35 % på lön inklusive förmåner innevarande eller föregående år, säger Anders. Avsättningen får dock maximalt vara 10 prisbasbelopp, det vill säga 483 000 kr. Vill man avsätta mer än så kan man göra en beräkning enligt kompletteringsregeln, som innebär att man kan köpa ikapp ej tidigare tryggad pension.

En bra tjänstepension består inte bara av sparande. Den kan också innehålla andra viktiga delar som ger ökad trygghet för den som driver eget företag.

– Tjänstepensionen kan bestå av de fyra byggstenarna ålderspension, sjukförsäkring, premiebefrielseförsäkring och familjepension, säger Anders. Ålderspensionen är själva sparandet. Hos Handelsbanken kan man välja bland 80 olika fonder och ha upp till 10 fonder samtidigt. Dessa kan bytas utan kostnad inom försäkringen. Historiskt har fonder med bred spridning och låg avgift gett ett mycket bra utfall.

Sjukförsäkringen är ett försäkringsskydd med 30 eller 90 dagars karens innan utbetalning sker. Försäkringen betalas ovanpå utbetalningen från försäkringskassan.

– Som företagare kan man försäkra sig för en högre sjukpenning än lönen. Detta eftersom företagare ofta inte lyfter marknadsmässig lön i förhållande till det arbete de lägger ned.

Premiebefrielseförsäkring är ett skydd som försäkrar bort risken att företaget ska behöva betala tjänstepensionslösningen i händelse av sjukskrivning.

– Premierna betalas istället in av försäkringen, säger Anders. Det sker fram tills man är frisk igen, alternativt fyller 65 år. Man kan dessutom lägga till familjepension, så att förmånstagarna får mer än värdet av det uppsamlade kapitalet i försäkringen om man skulle avlida.

Pengarna i tjänstepensionen kan man börja ta ut när man fyllt 55 år och man kan välja så kort utbetalningstid som 5 år. Ett vanligare val är utbetalningar under 15 års tid, med start vid 65 års ålder.

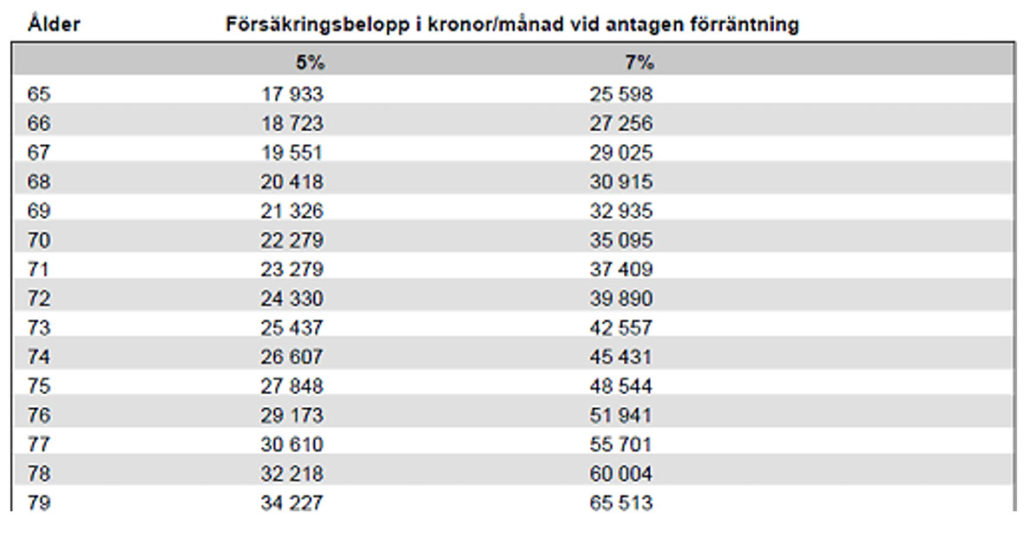

För att visa hur stort kapital som med tiden kan byggas upp genom en tjänstepensionslösning har Anders skissat på ett par exempel.

– Per och Karin är egna företagare. Båda är 35 år gamla, vill gå i pension vid 65 års ålder och tar ut en lön på 45 000 kr per månad. Per avsätter 10 % till tjänstepension. Karin avsätter maximala 35 %. Premie för sjukförsäkring och premiebefrielseförsäkring tillkommer.

I Pers och Karins tabeller här intill framgår vilka premier deras företag betalar in per månad. Det uppsamlade kapitalet efter 30 år visas också, med 5 % respektive 7 % genomsnittlig årsavkastning för både Pers och Karins sparande.

– Slutligen visar tabellerna hur stort belopp som kommer att betalas ut per månad under samtliga 15 år av utbetalningstiden, säger Anders. Här ser vi exempelvis att Per, om han når 5 % förräntning per år, kommer att få 17 933 kr per månad under det första året som tjänstepensionen betalas ut. Under det sista året, som 79-åring, får Per 34 227 kr varje månad. Om Karin, som sätter av maximala 35 %, skulle nå 7 % avkastning per år är hennes motsvarande belopp 86 325 kr per månad som 65-åring och hela 221 038 kr per månad som 79-åring.

Per sätter av 10 % av lönen till sin tjänstepension.

Pers uppsamlade kapital samt utbetalningen per månad för varje år som tjänstepensionen betalas ut, med 5 % respektive 7 % genomsnittlig avkastning per år.

Karin sätter av maximala 35 % till sin tjänstepension.

Karins uppsamlade kapital samt utbetalningen per månad för varje år som tjänstepensionen betalas ut, med 5 % respektive 7 % genomsnittlig avkastning per år.

Ett svar

Mycket kloka råd och trevlig artikel. Användbart resonemang för oss företagare.